Hoy vamos a estudiar el dinero rápido, y mas concretamente los Microcréditos con intereses abusivos: qué son, por qué generan sobreendeudamiento y cómo evitar caer en la espiral de deuda que afecta a miles de familias

¿Qué es el dinero Rápido?

El dinero rápido es el acceso inmediato a efectivo mediante soluciones financieras de concesión ágil, pensadas para cubrir nuestras necesidades urgentes de liquidez. Suele obtenerse con pocos requisitos, en plazos muy cortos y con procesos simplificados, lo que lo hace especialmente atractivo cuando no se dispone de ahorro suficiente.

En muchos casos, este tipo de financiación se materializa a través de productos como los microcréditos, que permiten recibir pequeñas cantidades de dinero en cuestión de horas o días. Esa rapidez, sin embargo, suele ir acompañada de costes elevados.

Cuando un préstamo pequeño que se convierte en un problema enorme

1️⃣ ¿Qué es realmente un microcrédito?

2️⃣ El verdadero peligro: los intereses abusivos

3️⃣ Sobreendeudamiento inducido: la espiral silenciosa

4️⃣ ¿A quién afecta más este tipo de préstamos?

5️⃣ ¿Es legal esto en España?

6️⃣ Señales claras de alerta (levanta la oreja)

7️⃣ ¿Qué hacer si ya estás atrapado?

¿Son legales los microcréditos o estamos hablando de usura?

La semana pasada, charlando tranquilamente en nuestro podcast de bolsa Corbí y un servidor salió un tema que nos dejó con mal cuerpo. De esos que no tienen nada que ver con gráficos, ni con velas japonesas, pero sí con la vida real del inversor particular, de la persona normal, del que llega justo a final de mes.

Hoy vamos a recomendar explícitamente no usar un determinado instrumento financiero: los microcréditos con intereses abusivos.

Porque esto no va solo de finanzas, va de personas, de familias y va de un problema social que se está normalizando demasiado.

1️⃣ ¿Qué es realmente un microcrédito?

Un microcrédito es un préstamo pequeño, normalmente entre 50 y 1.000 euros, que se concede rápido, casi sin preguntas y con una facilidad sospechosa.

- No te piden apenas documentación.

- No miran mucho tu historial.

- No te hacen demasiadas preguntas.

Y ahí está la trampa.

Se venden como la solución a un apuro puntual:

pagar el alquiler, una factura urgente, un imprevisto médico o incluso un regalo que llega tarde.

El problema no es pedir 300 euros.

El problema es cómo los devuelves.

¡Importante! La información publicada en este post y en toda nuestra web tiene contenido meramente formativo, educativo y divulgativo.

En ningún momento pretendemos dar consejos ni recomendaciones de inversión, y no se debe de considerar como tal ese contenido. Solo formamos e informamos.

2️⃣ El verdadero peligro: los intereses abusivos

Aquí es donde todo se tuerce, cuando algunos microcréditos llevan incorporados unos intereses abusivos.

Hemos visto casos reales (no teoría):

- Pides 300 €

- Al mes tienes que devolver 450 €

- No puedes pagar

- Se renueva automáticamente

- Acabas pagando 700 € o más

No es que rocen la usura. Es que son usura.

Intereses mensuales del 2% o más que, cuando los llevas a TAE, se disparan por encima del 24% (y que curiosamente es el límite que ha puesto el gobierno español a los mismos), incluso muchísimo más.

Y si no pagas:

- Penalizaciones

- Comisiones

- Renovaciones automáticas

- Otro microcrédito para pagar el anterior

Y entramos en una bola de nieve financiera perfecta y muy peligrosa.

Listado de 4 Cursos Gratis de bolsa

3️⃣ Sobreendeudamiento financiero y inducido: la espiral silenciosa

Aquí aparece uno de los conceptos más peligrosos: el sobreendeudamiento financiero y provocado.

No es que la persona quiera endeudarse, es que el sistema la empuja a hacerlo.

Pides un microcrédito para pagar otro, luego otro para pagar ese y así sucesivamente.

Esto lo hemos visto también en empresas con pólizas encadenadas, pero aquí afecta a quien menos puede asumirlo, y eso duele.

4️⃣ ¿A quién afecta más este tipo de préstamos rápidos?

No es casualidad. Nunca lo es.

Suele afectar a:

- Jóvenes sin historial bancario

- Personas con bajos ingresos

- Familias con imprevistos

- Personas mayores con poca digitalización

- Gente que necesita el dinero ya

Es decir, a quien menos margen tiene para equivocarse.

Por eso insistimos tanto: Esto no es solo un problema financiero, es un problema social.

5️⃣ ¿Es legal esto en España?

Legal, sí.

Justo, no siempre.

En España existe la Ley de Represión de la Usura (1908), que permite declarar nulo un préstamo cuando:

- El interés es notablemente superior al normal

- Es claramente desproporcionado

Muchos tribunales ya han dado la razón a consumidores frente a:

- Microcréditos

- Tarjetas revolving

- Créditos rápidos

Incluso se están poniendo límites legales al interés máximo.

Y sí, se puede reclamar:

- Primero a la entidad

- Luego al Banco de España

- Y, si hace falta, por vía judicial

El problema es que muchas personas no reclaman por miedo o porque no pueden asumir ni siquiera el coste emocional del proceso.

Adjuntamos Ley de 23 de julio de 1908 sobre nulidad de los contratos de préstamos usurarios.

6️⃣ Señales claras de alerta (levanta la oreja)

Aquí os dejamos una serie de señales de alerta que conviene tener muy presentes antes de solicitar un microcrédito. Detectarlas a tiempo nos ayuda a evitar intereses abusivos, condiciones ocultas y situaciones de sobreendeudamiento. Conocer estos avisos es clave para proteger nuestro dinero y tomar decisiones financieras seguras

- Nos conceden el dinero de forma inmediata y sin apenas pedir información financiera.

- No verifican ingresos ni situación laboral.

- La publicidad promete “dinero gratis”, “sin intereses” o “primer préstamo sin coste”, pero con condiciones poco claras.

- No nos explican de forma transparente cuál es la TAE.

- La TAE es extremadamente alta o difícil de encontrar en el contrato.

- El contrato tiene letra muy pequeña o lenguaje confuso.

- Nos cobran comisiones por apertura, estudio o gestión desproporcionadas.

- Penalizaciones muy elevadas por retrasos en el pago.

- Nos ofrecen ampliar el préstamo fácilmente si no podemos pagar (refinanciación constante).

- Nos presionan para aceptar el préstamo rápidamente.

- No disponen de atención al cliente clara o dirección física identificable.

- No están registrados o supervisados por organismos oficiales.

- El importe final a devolver no coincide claramente con lo anunciado.

- Nos piden acceso a contactos, fotos o datos del móvil.

En bolsa decimos lo mismo:

cuando algo parece demasiado fácil, suele ser demasiado caro.

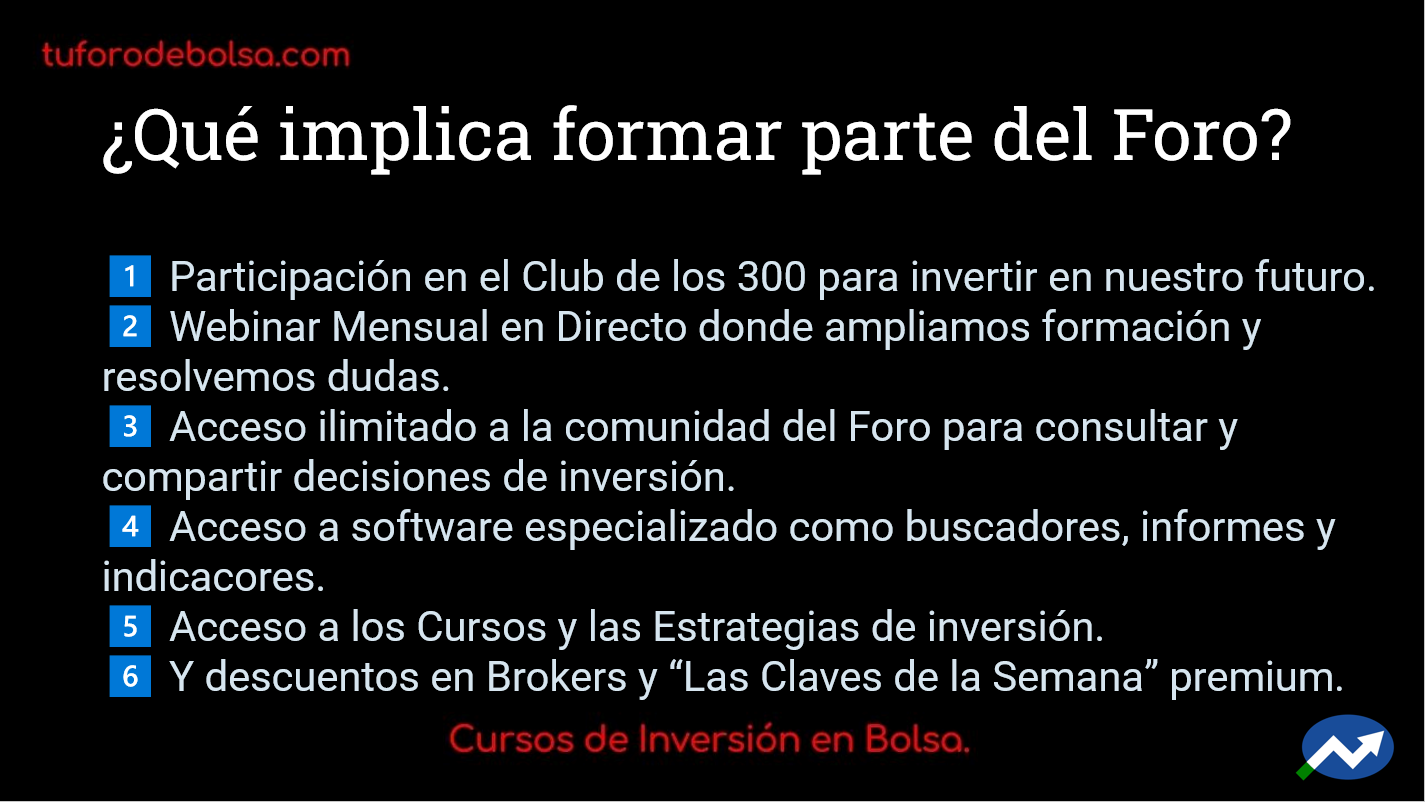

Si has llegado hasta aquí, es porque tienes inquietudes en bolsa e inversión, por lo que te invitamos a que inicies tu formación en bolsa desde 15€/mes y veas los más de 20 cursos de inversión en bolsa que tenemos.

7️⃣ ¿Qué hacer si ya estás atrapado?, ¿Cómo salir de un microcrédito?

Si ya hemos caído en un microcrédito con intereses abusivos, lo importante es no quedarse de brazos cruzados. Existen medidas que podemos tomar para recuperar el control de la situación, reducir el impacto económico y buscar soluciones legales o negociadas. Actuar con rapidez y orden es clave para salir de esta espiral financiera.

Qué hacer si ya estamos dentro de un microcrédito abusivo:

- Revisar detenidamente el contrato firmado.

- Identificar la TAE real aplicada al préstamo.

- Calcular cuánto hemos pagado de intereses y cuánto de capital.

- Solicitar a la entidad un cuadro de amortización detallado.

- Comprobar si existen comisiones o cargos indebidos.

- Evitar solicitar nuevos microcréditos para pagar los anteriores.

- Contactar con la entidad para intentar renegociar plazos o intereses.

- Guardar todos los justificantes de pagos y comunicaciones.

- Buscar asesoramiento legal especializado en créditos abusivos.

- Consultar asociaciones de consumidores o servicios de mediación.

- Valorar la posibilidad de reclamar judicialmente.

- Si es necesario, acudir a un abogado para estudiar la nulidad del contrato.

Tienes derechos. Y muchos más de los que te hacen creer.

Y Como siempre, muchas gracias a todos por vuestras valoraciones de cinco estrellas ⭐⭐ ⭐ ⭐ ⭐ en iTunes y Spotify, estar ahí, al otro lado, y especialmente por suscribiros al Foro y a los Cursos de Bolsa.

Conclusión: dinero rápido, problema lento

Los microcréditos pueden parecer una solución puntual, pero mal usados se convierten en una trampa perfecta.

Igual que pasa con los CFD o productos apalancados, si no sabes exactamente lo que estás haciendo, el resultado suele ser el mismo: pérdidas.

Si este episodio ayuda a una sola persona a no caer en esa espiral, habrá merecido la pena.

Y como siempre decimos en el foro:

mejor preguntar antes que lamentar después.

Preguntas antes de pedir un microcrédito

- ¿Entiendo el TAE real?

- ¿Puedo devolverlo sin problemas?

- ¿Tengo una alternativa mejor?

- ¿Estoy actuando por urgencia o por necesidad real?

- ¿He consultado con alguien de confianza?

✍️ Por Paco Corbí, Economista y profesor de inversiones

✍️ Y Paco Pepe, Economista y CFO

🌐 TuForoDeBolsa.com – Formación real para inversores reales

Dudas relacionadas con los microcréditos

¿Todos los microcréditos son malos?

No. El problema son los que tienen intereses abusivos y renovaciones automáticas.

¿Puedo reclamar un microcrédito ya pagado?

En algunos casos, sí. Depende del interés aplicado.

¿Qué diferencia hay entre TIN y TAE?

La TAE incluye todos los costes reales del préstamo. Es la clave.

¿Por qué se conceden tan fácilmente?

Porque el riesgo lo asumes tú… y el beneficio ellos.

¿Hay alternativas más sanas?

Sí: negociar con el banco, fraccionar pagos o buscar ayuda antes.

¿Dónde puedo aprender a gestionar mejor mis finanzas?

En comunidad, con formación estructurada y sin prisas.

💙 Vaya currada que nos hemos pegado con la inestimable ayuda de la IA, gracias por seguirnos, escucharnos y leernos, gracias 💙