En el episodio 309 de Tu Foro de Bolsa hablamos de algo que todos pensamos pero pocos se atreven a ordenar: ¿qué hago con mi dinero si vienen años malos de verdad? No un simple corrección de mercado, sino escenarios de inflación fuerte o incluso deflación, bancos bajo presión y monedas fiat que dependen solo de la “confianza”.

Mientras Paco paseaba a la perrita Reme (que ahora anda más rápida que él después de la operación) y tomábamos el primer café de la mañana, salió la pregunta clave:

“Vale, el panorama está complicado… pero cómo salgo yo de esto con mi cartera?”

¿Qué es una cartera híbrida?

Una cartera híbrida y protectora es una forma de invertir que combina dos objetivos al mismo tiempo: hacer crecer nuestro dinero y protegerlo ante crisis, caídas de mercado o escenarios económicos adversos.

En lugar de apostar todo a renta variable (bolsa) o todo a renta fija (bonos), este tipo de cartera mezcla varios activos con comportamientos diferentes para que, pase lo que pase en la economía, una parte del patrimonio siempre esté defendida.

Con una cartera hibrida, intentamos conseguir 3 cosas:

1️⃣ Estabilidad en fases de volatilidad o caídas de mercado.

2️⃣ Rentabilidad sostenida en el largo plazo sin asumir riesgos extremos.

3️⃣ Protección del poder adquisitivo frente a inflación y deflación.

¿Cómo se construye esa cartera híbrida?

Hay muchas variantes, pero la estructura habitual combina cinco bloques:

1️⃣ Renta variable de calidad a largo plazo

Empresas sólidas, estables, con beneficios recurrentes.

2️⃣ Renta fija y bonos gubernamentales o corporativos

Dan estabilidad cuando la bolsa cae.

3️⃣ Activos reales (oro, materias primas, REITs…)

Históricamente protegen ante inflación y crisis monetarias.

4️⃣ Liquidez ordenada, no excesiva

Para aprovechar oportunidades en las caídas sin quedarse años perdiendo poder adquisitivo.

5️⃣ Inversión sistemática y periódica

Metodología para comprar tanto en mercados caros como baratos, reduciendo la ansiedad y el error humano.

Listado de 4 Cursos Gratis de bolsa

¿Por qué se le llama “híbrida”?

Porque no está casada con un solo escenario económico.

Si hay inflación, tiene activos que se benefician.

Si hay recesión o deflación, tiene activos defensivos que equilibran.

Si los mercados suben, no se queda atrás.

Y si bajan, el golpe no arruina la cartera.

¿Por qué se considera protectora?

Porque no busca “ganar más que nadie”, sino no perder grandes cantidades cuando vienen mal dadas.

La gente que sufre en bolsa no es la que gana poco, sino la que pierde un 30-40 % en una crisis y acaba vendiendo en mínimos por miedo.

La cartera híbrida está diseñada para que eso no ocurra.

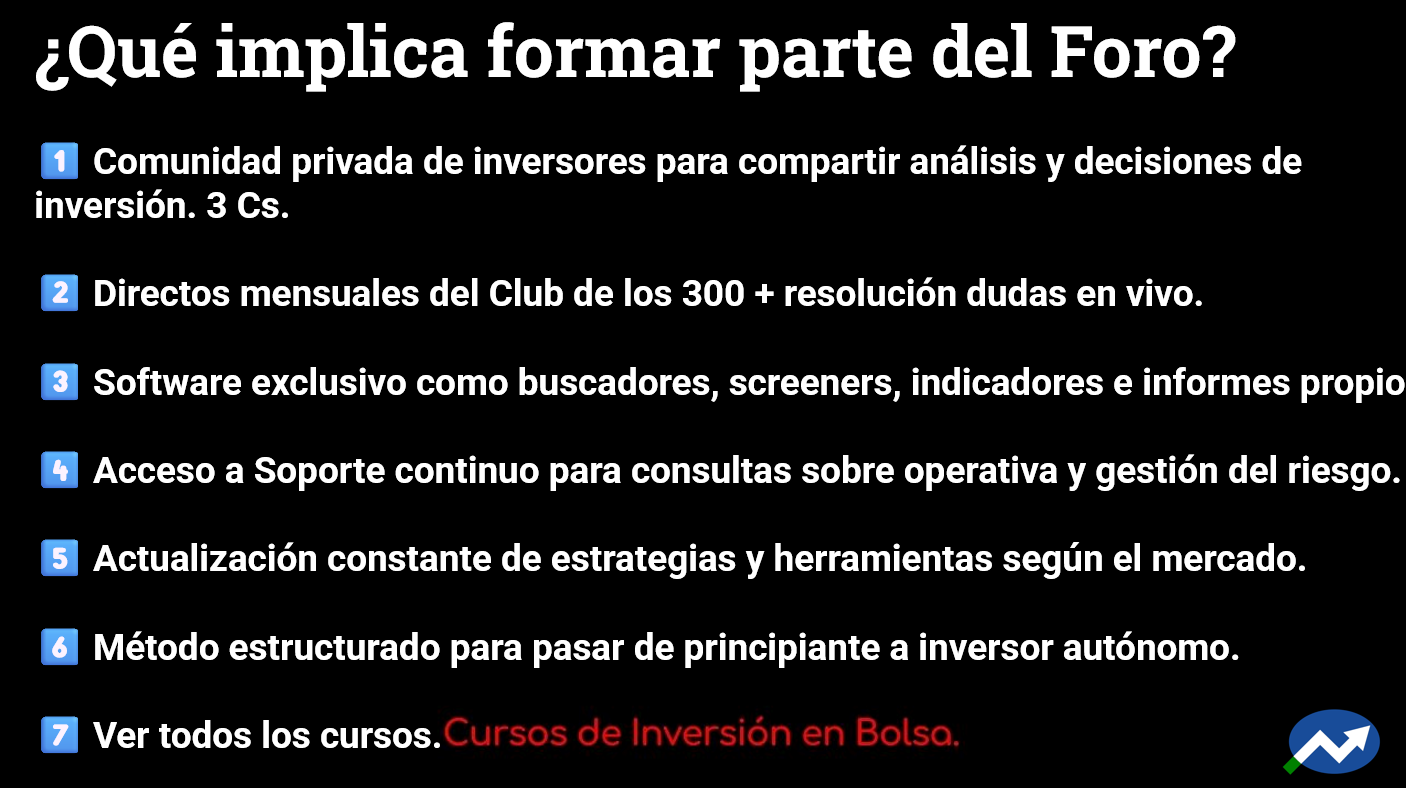

Si has llegado hasta aquí, es porque tienes inquietudes en bolsa e inversión, por lo que te invitamos a que inicies tu formación en bolsa desde 15€/mes y veas los más de 20 cursos de inversión en bolsa que tenemos.

1️⃣ En que tablero de bolsa jugamos (te guste o no)

¿Qué es peor: inflación o deflación para tu cartera?

Muy resumido:

- Inflación: suben los precios, baja tu poder adquisitivo si tu dinero no crece más rápido que la inflación. El efectivo se quema lento.

- Deflación: bajan los precios, tu dinero “vale más” con el tiempo… pero las deudas pesan más, los márgenes de las empresas se comprimen y puede haber recesiones largas.

En ambos casos hay algo común:

Si tienes todo en el sitio equivocado, pierdes poder adquisitivo igual, solo que por caminos diferentes.

El banco no es una caja fuerte, es un préstamo que tú haces

Otra idea clave del episodio:

Cuando tienes dinero en el banco, no tienes una caja fuerte, has prestado dinero al banco. Contablemente, tu depósito es pasivo para el banco. Ellos usan ese dinero para prestar, invertir, apalancarse…

Mientras todo va bien, ni te acuerdas. Pero cuando hay sustos financieros, te das cuenta de que quizá no tiene sentido tener todas tus “tres pesetas” en un solo banco.

Por eso, aunque no seas millonario:

- Trabajar con más de un banco es una forma básica de diversificación operativa.

- Y, más importante aún, no dejar todo en depósito sin invertir es una forma de protegerte de la inflación silenciosa.

2️⃣ Cartera diversificada en escenarios complicados:

En el podcast planteamos una idea central: cartera híbrida que funcione razonablemente bien tanto con inflación como con deflación. Lo hemos dicho arriba.

Elementos clave:

- Efectivo (liquidez)

- Para gastos de 3–5 meses y oportunidades.

- No para tener el 80% del patrimonio “por miedo”.

- Renta fija de calidad

- Bonos soberanos de países serios y bonos corporativos de empresas de calidad.

- Duraciones mezcladas (corto, medio, algo de largo), no todo a 30 años ni todo a 6 meses.

- Renta variable (acciones de calidad)

- Negocios sólidos, sectores con demanda estructural: energía, recursos, agua, tierras raras, agricultura…

- ETFs globales si no quieres elegir empresa por empresa.

- Activos reales

- Oro físico como seguro monetario.

- Inmuebles directos o a través de empresas/REITs.

- Criptomonedas de calidad, con un peso prudente.

Todo esto se integra en una única cartera, no en “cajones estancos” de moda del momento.

3️⃣ El papel del oro: por qué los bancos centrales compran mientras tú dudas

En el episodio lo dijimos claro:

“Si es tan buen activo, por algo será que los bancos centrales están comprando oro como si no hubiera un mañana”.

No te hace falta un doctorado en macro para entender el mensaje:

- Los grandes (China, Rusia, Turquía, India, etc.) están reduciendo dependencia del dólar.

- Parte de sus reservas ya no son solo deuda de EEUU, también lingotes de oro físico.

- ¿Por qué? Porque el oro no tiene riesgo de contraparte si lo tienes físico y bien custodiado.

¿Oro físico o “oro papel”?

- Los bancos centrales compran oro físico, no ETFs que dicen replicar al oro con un 1–3% en metal y el resto en derivados.

- Para el inversor pequeño:

- Algo de oro físico real (aunque sea en cantidades modestas).

- Y si necesitas vehículo más cómodo, estudiar muy bien ETFs, fondos o productos, sabiendo que tienen riesgos adicionales.

¿Cuánto oro tiene sentido?

En el episodio aterrizamos una cifra razonable:

Entre un 5% y un 10% del patrimonio financiero entre oro y criptos tiene sentido para muchos inversores, siempre que el resto de la cartera esté bien montado.

No como dogma, pero sí como referencia de partida.

tuforodebolsa.com

¡El mejor foro de bolsa!

Curso Gratis de Análisis Técnico desde Cero

Accede a nuestra formación gratuita y aprende como hacer un Análisis Técnico desde Cero.

4️⃣ Criptomonedas: seguro alternativo, no religión ni quiniela

Hablamos sobre todo de Bitcoin como “la madre de todas” las criptos:

- Oferta limitada (21 millones).

- No se puede “imprimir” a voluntad como la deuda fiat.

- Tiene sentido como activo escaso digital.

Pero ojo:

- No tiene por qué ocupar el 30–40% de tu cartera.

- No hace falta irse a chicharros ilíquidos solo por FOMO.

- En la comunidad solemos plantear peso similar al del oro, dentro de ese 5–10% global entre ambos.

La idea es simple:

Oro + Bitcoin como seguros complementarios en un mundo de deuda que crece sin parar.

¡Importante! La información publicada en este post y en toda nuestra web tiene contenido meramente formativo, educativo y divulgativo.

En ningún momento pretendemos dar consejos ni recomendaciones de inversión, y no se debe de considerar como tal ese contenido. Solo formamos e informamos.

Ejemplo 1: ajustar liquidez y oro

Imagina que tienes 50.000 € y gastos mensuales de 1.500 €. Con 5.000 € en liquidez cubres algo más de 3 meses de vida. Si tenías antes 15.000 € en la cuenta “por miedo”, estás infra invertido: 10.000 € están perdiendo poder adquisitivo sin hacer nada. Podrías mover 6.500 € a renta fija de calidad y 3.500 € a oro físico/vehículo prudente. Pasas de estar paralizado a tener una cartera que trabaja para ti, sin jugártela al todo o nada.

Ejemplo 2: peso de criptos razonable

Supón que vienes de la fiebre cripto y tienes 20.000 € de tus 50.000 € en altcoins varias. Eso es un 40% de la cartera en activos de altísima volatilidad. En el foro hemos visto casos así que “aprendieron a palos” con caídas del 70–80%. Una forma más sensata sería reducir criptos a 4.000 € (8%), concentrándote en 1–2 activos fuertes y llevando el resto a renta variable global y bonos. No renuncias al potencial, pero te proteges de la ruina.

💙 Vaya currada que nos hemos pegado con la inestimable ayuda de la IA, gracias por seguirnos, escucharnos y leernos, gracias 💙

5️⃣ Errores típicos que estamos viendo ahora (y cómo evitarlos)

En el Slack del foro y en La Inversión de los 300 vemos tres patrones constantes:

Error 1: Pasarlo todo a liquidez “hasta que escampe”

- Es comprensible, el miedo paraliza.

- Pero estar 100% en efectivo mientras hay inflación es perder dinero cada año sin darte cuenta.

- Mejor: tener liquidez solo para 3–5 meses, más un pequeño colchón emocional, y el resto en la cartera híbrida.

Error 2: 50% oro + 50% criptos “porque se hunde todo”

- Es el otro extremo: del pánico a la huida hacia activos refugio sin estrategia.

- Oro y criptos son piezas del puzzle, no el puzzle entero.

- En Tu Foro de Bolsa insistimos:

- Primero estructura de cartera (renta fija, variable, activos reales).

- Luego capas de protección (oro, BTC), no al revés.

Error 3: Cambiar de estrategia cada semana según el último titular

- Hoy un curso de trading intradía, mañana value, pasado mañana macrosuperciclo de materias primas…

- Resultado: comisiones, errores y sensación permanente de ir tarde.

- Por eso nosotros mismos seguimos formándonos (hemos comentado en el podcast la inversión en un curso de más de 3.000 € para mejorar lo que ofrecemos), pero sin cambiar de filosofía cada dos días.

Y Como siempre, muchas gracias a todos por vuestras valoraciones de cinco estrellas ⭐⭐ ⭐ ⭐ ⭐ en iTunes y Spotify, estar ahí, al otro lado, y especialmente por suscribiros al Foro y a los Cursos de Bolsa.

6️⃣ Psicología del inversor: ¿es peor la complacencia o el miedo?

Al final del episodio salió una pregunta clave:

“¿Qué es peor, el exceso de miedo o la complacencia?”

Nuestra conclusión:

- La complacencia (creer que nada puede pasar) te hace llegar tarde, ignorar señales y no preparar planes B.

- El miedo mal gestionado es aún peor, porque te paraliza: no inviertes, vendes en mínimos, compras en máximos, saltas de estrategia en estrategia…

La idea que queremos que se te quede es esta:

No queremos que salgas del podcast asustado, sino despierto. Estos episodios son despertadores de conciencia, no mensajes apocalípticos.

7️⃣ Cómo empezar a preparar tu cartera híbrida hoy y sin bloquearte demasiado

Pasos muy concretos:

- Calcula tu liquidez necesaria

- 3–5 meses de gastos reales. No más “por si acaso eterno”.

- Lista tus activos actuales

- % en liquidez

- % en renta fija

- % en acciones/ETFs

- % en inmuebles

- % en oro

- % en criptos

- Detecta desequilibrios gordos

- Más de un 30–40% en solo un bloque de alto riesgo (p. ej. criptos chicharro).

- Casi todo en liquidez por miedo.

- Cero activos reales en un mundo de inflación y tensiones monetarias.

- Define una cartera objetivo híbrida

- Usa el ejemplo de la tabla como referencia, adaptando a tu caso.

- Ajusta poco a poco, no en un solo día.

- Planifica entradas escalonadas

- Por ejemplo, 3–6 meses para pasar de la situación actual a la objetivo.

- Sin all-in, sin prisas, pero sin quedarte paralizado.

- Forma parte de una comunidad que piensa en voz alta

- En el Club de los 300 compartimos decisiones reales, no solo teoría de blog

- Y también nos remitimos al podcast 181 donde hablamos de la cartera ideal.

8️⃣ Preguntas que seguramente te estás haciendo relacionadas con una cartera híbrida de inversión

1. ¿Tengo que comprar oro sí o sí?

No “tienes” que, pero tiene mucho sentido considerar un pequeño peso en oro físico o vehículo prudente (5–10% sumando oro + criptos) como seguro monetario, sobre todo en un mundo donde las monedas fiat dependen solo de deuda y confianza. Si tu patrimonio es muy pequeño, empieza con cantidades simbólicas y céntrate primero en construir tu base de renta variable y fija.

2. ¿Es buena idea comprar solo Bitcoin y olvidarme del resto?

Para muchos inversores que quieren exposición cripto sin complicarse, Bitcoin como activo principal tiene más sentido que una colección de 20 altcoins de moda. Pero no tiene por qué superar el 5–8% de la cartera total. Recuerda: tu objetivo no es “acertar la moneda del siglo”, es llegar vivo y bien a la jubilación.

3. ¿En deflación no sería mejor tener todo en efectivo?

A corto plazo, en deflación el efectivo gana poder adquisitivo. El problema es que los ciclos cambian, y si te acostumbras a estar siempre en liquidez, luego no entras cuando vuelven la inflación o la recuperación. La cartera híbrida busca que no dependas de acertar el escenario exacto, sino de tener activos que se complementan.

4. ¿Cuántos bancos necesito para estar diversificado?

No hace falta tener diez bancos abiertos, pero si tienes cierto patrimonio y solo trabajas con uno, estás asumiendo un riesgo operativo tonto. Con 2–3 bancos (o entidades distintas) y tu patrimonio invertido en vehículos regulados sólidos, ya mejoras bastante tu posición frente a “lo tengo todo en el mismo sitio”.

5. ¿Es momento de venderlo todo y esperar al “gran crash”?

Esa es la tentación de muchos cuando escuchan mensajes sobre deuda, BRICS, tensiones monetarias… Pero históricamente, los que intentan acertar el crash perfecto acaban perdiéndose años de rentabilidad. Mejor: estructura tu cartera híbrida, define tus porcentajes y ajusta con calma, sin intentar adivinar el día exacto del desastre.

6. ¿Qué hago si ya he metido la pata con criptos u oro?

Primero, tranquilidad: no eres el único, en el foro hemos visto de todo y lo decimos sin filtros. Segundo: analiza tu % actual, compáralo con una estructura más razonable (como el ejemplo de antes) y diseña un plan para rebalancear en 3–6 meses. Nada de vender todo en pánico ni de doblar apuesta para “recuperar”.

Conclusión práctica

Si tuviéramos que resumir el episodio en una frase, sería esta:

“Prepárate para lo peor con una cartera híbrida, para que si viene algo mejor… te pille invertido”.

Resumen práctico

En una frase:

📌 Una cartera híbrida y protectora es un plan de inversión equilibrado que combina crecimiento y defensa para que nuestro patrimonio avance con el tiempo sin depender de adivinanzas económicas ni de “estar siempre acertando”.

Si queremos vivir tranquilos como inversores, esta es la filosofía que mejor funciona para la gran mayoría de ahorradores.

💙 Vaya currada que nos hemos pegado con la inestimable ayuda de la IA, gracias por seguirnos, escucharnos y leernos, gracias 💙

Antes de cerrar, te dejamos un checklist rápido:

Checklist

- Sé cuántos meses de gastos tengo en liquidez y he fijado un objetivo (3–5 meses).

- He calculado el porcentaje real que tengo en liquidez, renta fija, acciones, inmuebles, oro y criptos.

- He detectado si estoy en alguno de estos extremos: casi todo en liquidez o casi todo en activos refugio/altísimo riesgo.

- He decidido un rango razonable para oro + criptos (5–10% del patrimonio financiero).

- Tengo una idea de cartera objetivo híbrida y un plan de 3–6 meses para acercarme a ella.

- He asumido que el peligro no es solo el crash: también lo son la complacencia y el miedo paralizante.

Y Como siempre, muchas gracias a todos por vuestras valoraciones de cinco estrellas ⭐⭐ ⭐ ⭐ ⭐ en iTunes y Spotify, estar ahí, al otro lado, y especialmente por suscribiros al Foro y a los Cursos de Bolsa.

CTA honesta (sin humo)

Si todo esto te ha removido un poco, pero no sabes por dónde empezar, el siguiente paso lógico es no hacerlo solo:

- En el Club de los 300 (/club-300) compartimos carteras, decisiones y errores en tiempo real en Slack. La mayoría de miembros reconoce que la cuota se paga sola con los errores que dejan de cometer.

- Si quieres ordenar tu formación, tienes los cursos de ETFs, swing trading, opciones e inversión a largo plazo en tuforodebolsa.com, pensados para inversores de a pie, sin promesas de Ferrari ni humo.

✍️ Por Paco Corbí, Economista y profesor de inversiones

✍️ Y Paco Pepe, Economista y CFO

🌐 TuForoDeBolsa.com – Lo Mio lo gestiono Yo