Guía de bolsa: El Plan de Inversión

En esta segunda clase de nuestra guía de bolsa crearemos tu plan de inversión personal, definiremos objetivos SMART y conoceremos el perfil de riesgo. Sigamos:

1️⃣ ¿Por qué es fundamental un plan de inversión antes de empezar?

2️⃣ Objetivos SMART y perfil de riesgo: claves para evitar errores comunes

3️⃣ ¿Cómo se cual es mi perfil de riesgo?

4️⃣ Asignación estratégica de activos: qué, cómo y para quién

5️⃣ Costes y comisiones del plan de inversión

1️⃣ ¿Por qué es fundamental un plan de inversión antes de empezar?

Porque invertir sin un plan es como navegar sin brújula. Un plan de inversión nos da dirección, estructura y nos protege de decisiones impulsivas que pueden costarnos caro. Nos obliga a reflexionar sobre nuestras metas financieras, nuestra situación económica real y nuestra tolerancia al riesgo.

Al contar con un plan:

- Evitamos actuar por miedo o codicia ante las subidas o bajadas del mercado.

- Podemos elegir productos adecuados a nuestro perfil (no todos necesitan acciones ni deben buscar rentabilidades agresivas).

- Medimos si vamos por buen camino, ya que toda estrategia debe poder evaluarse en el tiempo.

En definitiva, un buen plan financiero personal es el mapa que convierte nuestros ahorros en herramientas de libertad, no en fuentes de ansiedad.

Sin planificación no hay estrategia; y sin estrategia, no hay inversión —hay azar. Y en Tu Foro de Bolsa, no creemos en el azar, sino en la formación, el análisis y la disciplina.

Antes de decidir si invertir en renta variable, fondos indexados o letras del Tesoro, hay una tarea ineludible: conocer a fondo tu situación económica actual.

Preguntas clave que debemos hacernos:

- ¿Cuál es tu nivel de ahorro mensual real?

- ¿Tienes un colchón de emergencia?

- ¿Qué compromisos financieros fijos tienes?

- ¿Cuál es tu capacidad de asumir pérdidas temporales?

👉 Este análisis es el punto de partida. Sin él, cualquier inversión sería una apuesta, no una decisión razonada.

2️⃣ Objetivos SMART y perfil de riesgo: claves para evitar errores comunes

Un objetivo claro debe ser SMART:

| Letra | Significado | Ejemplo |

|---|---|---|

| S | Específico | Comprar una vivienda |

| M | Medible | Necesito €30.000 |

| A | Alcanzable | Puedo ahorrar €300/mes |

| R | Relevante | Quiero dejar de alquilar |

| T | Temporal | Plazo: 5 años |

Ejemplo: “Quiero comprarme una casa en cinco años. Necesito ahorrar €30.000, aportando €300 al mes”.

Con esto no solo medimos el progreso, sino que damos sentido a cada euro invertido.

3️⃣ ¿Cómo se cual es mi perfil de riesgo?

La tolerancia al riesgo es tan personal como tu ADN financiero.

Tipos de perfil:

- 🟢 Conservador: prioriza estabilidad → renta fija

- 🟡 Moderado: busca equilibrio → mixto renta fija/variable

- 🔴 Agresivo: busca rentabilidad a largo plazo → renta variable predominante

Horizonte temporal y objetivos

Tu perfil de riesgo no es el mismo si vas a necesitar el dinero en 2 años que en 20. Por eso:

| Horizonte de inversión | Riesgo recomendado |

|---|---|

| Corto plazo (<3 años) | Bajo (conservador) |

| Medio plazo (3–7 años) | Moderado |

| Largo plazo (>7 años) | Mayor riesgo posible (si se tolera emocionalmente) |

Tres perfiles tipo de riesgo

Estos son los más habituales:

| Perfil | Características | Vehículos típicos |

|---|---|---|

| Conservador | Busca seguridad y estabilidad | Depósitos, bonos, fondos mixtos defensivos |

| Moderado | Equilibrio entre riesgo y rentabilidad | Fondos mixtos, ETFs diversificados, acciones de dividendo |

| Agresivo | Acepta pérdidas a corto plazo por más rentabilidad futura | Acciones, ETFs sectoriales, opciones, criptomonedas |

4️⃣ Asignación estratégica de activos: qué, cómo y para quién

Una vez definidos objetivos y perfil, toca repartir inteligentemente tu capital.

🔢 Regla orientativa “100 menos tu edad”:

- 30 años ⇒ hasta 70% en renta variable

- 60 años ⇒ alrededor de 40%

Esta fórmula sirve de base para distribuir entre:

- 🟦 Renta Variable: acciones, fondos indexados

- 🟨 Renta Fija: bonos públicos/privados

- 🟩 Liquidez: fondos monetarios, depósitos

👉 ¿Quieres saber cómo lo hacemos nosotros en la práctica? Lo explicamos a fondo en nuestro curso de Inversión a Largo Plazo.

5️⃣ Costes y comisiones del plan de inversión

Cuando diseñamos un plan de inversión, uno de los aspectos más importantes —y muchas veces olvidados— son los costes y comisiones. Aunque parezcan pequeños, pueden reducir significativamente nuestra rentabilidad a largo plazo.

Principales costes a considerar

- Comisiones de compra y venta

Lo que nos cobra el bróker cada vez que compramos o vendemos. Afecta sobre todo a quienes operan con frecuencia o con poco capital. - Comisión de custodia

Algunos bancos o plataformas cobran por mantener los activos en cartera, aunque no hagas operaciones. - Gastos de gestión y administración

Especialmente relevantes en fondos y ETFs.

- Fondos tradicionales: pueden superar el 1,5 % anual.

- ETFs indexados: suelen estar por debajo del 0,2 %.

- Costes ocultos (spreads, comisiones de éxito, etc.)

Diferencias entre precios de compra y venta o comisiones adicionales por superar ciertos objetivos.

¿Por qué es tan importante tenerlos en cuenta?

Una comisión aparentemente pequeña (por ejemplo, un 1 % más cada año) puede suponer miles de euros menos en nuestra inversión a largo plazo, debido al efecto del interés compuesto.

En resumen

- Tu plan de inversión debe minimizar costes sin renunciar a calidad.

- Prioriza productos de bajo coste y plataformas transparentes.

- Controlar los gastos es tan importante como elegir bien los activos.

Preguntas relacionadas con un plan de inversión.

¿Puedo invertir teniendo varios objetivos a la vez?

Sí. Divide tu cartera por “cubos”: uno para la vivienda, otro para la jubilación, otro para emergencias, etc. Cada uno con su asignación y horizonte temporal.

¿Cómo descubro mi perfil inversor si nunca he invertido?

No lo descubrirás hasta que vivas una caída. Mientras tanto, empieza poco a poco, diversifica y no te apalanques. La experiencia te dará respuestas.

¿Qué es un plan financiero personal?

Es una hoja de ruta que define tus objetivos económicos, situación actual y estrategias para lograr tus metas financieras.

¿Qué significa asignación de activos?

Es el proceso de dividir tu inversión entre distintas clases de activos (acciones, bonos, liquidez) según tu perfil y objetivos.

¿Qué herramientas necesito para empezar a invertir?

Con una cuenta en un broker, acceso a cursos formativos y una hoja de Excel ya puedes comenzar. La clave está en la educación continua.

¿Hace falta un manual para invertir?

Muchos prefieren empezar leyendo, pero el aprendizaje real ocurre en comunidad y con práctica guiada. Por eso en Tu Foro de Bolsa no enseñamos solo teoría: resolvemos tus dudas mientras aplicas lo aprendido.

Y Como siempre, muchas gracias a todos por vuestras valoraciones de cinco estrellas ⭐⭐ ⭐ ⭐ ⭐ en iTunes y Spotify, estar ahí, al otro lado, y especialmente por suscribiros al Foro y a los Cursos de Bolsa.

✅ Conclusiones de este segundo podcast relativo a ¿Cómo empezar a invertir en bolsa.?

Invertir bien empieza mucho antes de comprar una acción o fondo. Requiere:

- Tener claro tu punto de partida económico,

- Definir objetivos medibles y motivadores,

- Conocer tus emociones y tolerancia al riesgo,

- Asignar estratégicamente tus recursos entre activos diversos,

- Evitar comisiones innecesarias,

- Y sobre todo… seguir aprendiendo.

En Tu Foro de Bolsa te ayudamos a recorrer este camino con claridad, acompañamiento y ejemplos reales.

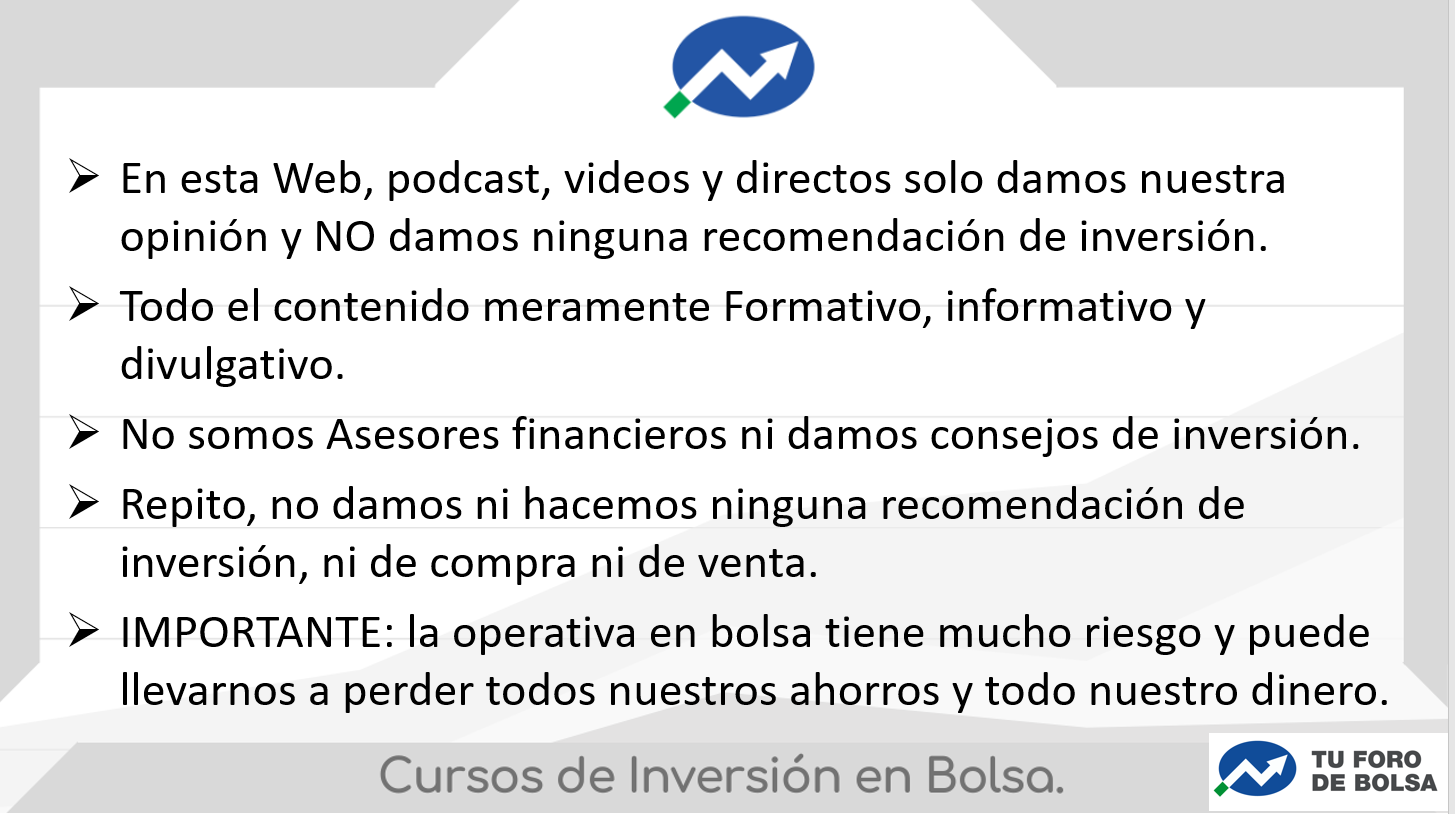

¡Importante! La información publicada en este post y en toda nuestra web tiene contenido meramente formativo, educativo y divulgativo.

En ningún momento pretendemos dar consejos ni recomendaciones de inversión, y no se debe de considerar como tal ese contenido. Solo formamos e informamos.